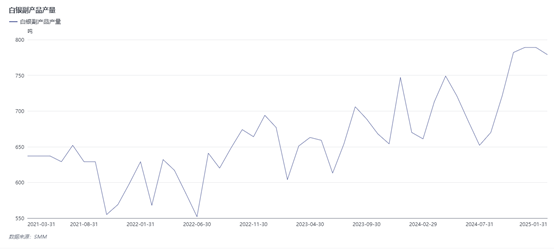

Согласно данным SMM, производство серебра как побочного продукта на первичных свинцовых плавильных заводах, как ожидается, будет стабильно расти в 2024 году, с совокупным объемом, превышающим 8,000 тонн, что на более чем 7% больше в годовом исчислении.

Рост производства серебра на свинцовых плавильных заводах в 2024 году будет происходить главным образом во втором полугодии. С одной стороны, ограниченное предложение свинцовых концентратов и серебряно-свинцовых руд в первом полугодии 2024 года ограничило производство рафинированного свинца и восстановление драгоценных металлов на нескольких свинцовых заводах. Этот дефицит сырья, как ожидается, ослабнет с восстановлением зарубежных поставок и концентрированным поступлением импортных руд на заводы. Кроме того, цены на серебро в 2024 году находятся на уровне, близком к пятилетнему максимуму, что побуждает свинцовые заводы отдавать приоритет более высоким коэффициентам восстановления драгоценных металлов, используя сырье с более высоким содержанием серебра, тем самым достигая большей прибыли за счет "разницы коэффициентов".

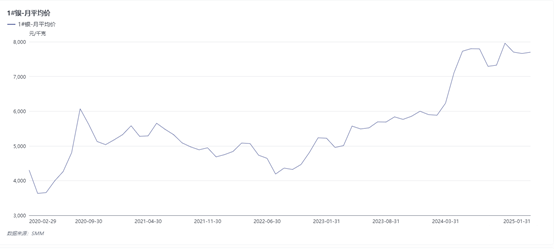

На рынке сырья, из-за колебаний цен на серебро в диапазоне с 2020 по 2023 годы, коэффициент ценообразования для серебра в свинцовых концентратах (с содержанием серебра 200–2,500 г/т) часто корректировался. Для некоторых продуктов шахт с содержанием серебра ниже 1,000 г коэффициент ценообразования корректировался только 1–2 раза в год. С 2024 года, с ростом цен на серебро выше 6,000 юаней/кг, коэффициенты ценообразования для серебра в различных типах свинцовых руд были повышены. В начале 2025 года, в условиях макроэкономической среды с усилением настроений избегания рисков, рынок драгоценных металлов, как ожидается, останется бычьим, а свинцовые заводы продолжают сохранять оптимистичные ожидания по поводу цен на серебро. В некоторых регионах коэффициент ценообразования для серебряно-свинцовых руд с содержанием серебра 1,500–2,500 г/т снова демонстрирует признаки небольшого роста. Однако заводы не питают оптимизма относительно содержания серебра в новых свинцово-цинковых проектах. Несмотря на то, что высокая добавленная стоимость серебра остается основным источником дохода для свинцовых заводов в 2025 году, предложение сырья серебросодержащих свинцовых руд все еще остается недостаточным, и темпы роста производства серебра на свинцовых заводах в 2025 году могут замедлиться.

Нажмите здесь, чтобы просмотреть базу данных цепочки металлургической промышленности SMM